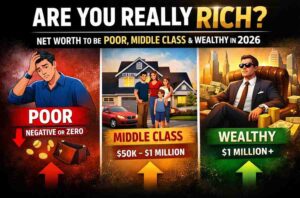

मध्यमवर्गाला गरिबीच्या चक्रात अडकवणाऱ्या सवयी

गरिबी ही फक्त उत्पन्नाची समस्या नाही; ती विचारसरणी, सवयी, निर्णय आणि दीर्घकाळ चालत आलेल्या आर्थिक पद्धतींचा परिणाम असते. खालचा मध्यमवर्ग (Lower Middle Class) हा समाजाचा असा वर्ग आहे जो रोजच्या गरजा भागवतो, मेहनत करतो, प्रामाणिकपणे जगतो; पण तरीही आर्थिक स्थैर्य आणि प्रगती त्याच्यापासून दूरच राहते. यामागे आळस किंवा कर्तृत्वाचा अभाव नसून काही खोलवर रुजलेल्या सवयी आणि निर्णयांची साखळी कारणीभूत असते.

हा लेख दोष देण्यासाठी नसून वास्तव समजून घेण्यासाठी आणि बदलाचा मार्ग दाखवण्यासाठी आहे.

1) उत्पन्न वाढवण्याऐवजी खर्च वाढवण्याची सवय

खालच्या मध्यमवर्गात उत्पन्न वाढले की त्याच वेगाने खर्चही वाढतो. पगार वाढला म्हणजे मोबाईल अपग्रेड, नवीन इलेक्ट्रॉनिक वस्तू, महागडे सणसमारंभ किंवा कर्जावर खरेदी केली जाते. जीवनशैली उत्पन्नाच्या पुढे धावते.

याचा परिणाम असा होतो की बचतीसाठी काहीच उरत नाही. आपत्कालीन परिस्थितीत कर्जाशिवाय पर्याय राहत नाही आणि आर्थिक ताण वाढत जातो.

2) बचतीला शेवटचे प्राधान्य देणे

“महिना संपल्यावर जे उरेल ते वाचवू” ही मानसिकता मोठ्या प्रमाणावर दिसते. प्रत्यक्षात महिना संपेपर्यंत काहीच उरत नाही. लहान रक्कम नियमितपणे बाजूला ठेवण्याची सवय नसल्यामुळे आर्थिक सुरक्षिततेचा पाया कधीच तयार होत नाही.

यामुळे आजारपण, नोकरी जाणे किंवा शिक्षणखर्च यांसारख्या प्रसंगी व्याजाने पैसे घ्यावे लागतात.

3) कर्जाला जीवनशैलीचा भाग बनवणे

आज EMI, क्रेडिट कार्ड, Buy Now Pay Later यामुळे कर्ज घेणे अत्यंत सोपे झाले आहे. गरज आणि हौस यातील फरक न करता कर्जावर जीवनशैली टिकवली जाते.

हळूहळू पगाराचा मोठा भाग EMI मध्ये जातो आणि कर्ज फेडण्यासाठी पुन्हा कर्ज घेण्याची साखळी सुरू होते. आर्थिक स्वातंत्र्याऐवजी कायमचा ताण निर्माण होतो.

4) आर्थिक शिक्षणाचा अभाव

बहुतेक लोक पैसे कमवतात, पण पैसे कसे जपायचे आणि वाढवायचे हे शिकलेले नसतात. गुंतवणूक, विमा, महागाई, कर नियोजन यांची मूलभूत समज नसते.

यामुळे चुकीच्या योजना, फसवणूक, अवास्तव परताव्याचे आमिष आणि चुकीचे निर्णय घेतले जातात. पैसा असूनही संपत्ती तयार होत नाही.

5) अल्पकालीन आनंदावर जास्त भर

मोठे सण, दिखाऊ लग्न, ब्रँडेड वस्तू, सामाजिक प्रतिष्ठा टिकवण्यासाठी केलेला खर्च तात्काळ समाधान देतो; पण दीर्घकालीन उद्दिष्टे मागे पडतात.

घर, मुलांचे शिक्षण, निवृत्ती नियोजन यांसारख्या महत्त्वाच्या गोष्टींसाठी वेळ आणि पैसा उरत नाही.

6) कौशल्यवृद्धीकडे दुर्लक्ष

अनेक जण वर्षानुवर्षे एकाच नोकरीत, एकाच पगारावर अडकून राहतात. बदलत्या बाजाराशी जुळवून घेण्यासाठी नवी कौशल्ये शिकण्याकडे दुर्लक्ष केले जाते.

स्वतःमध्ये गुंतवणूक न केल्यामुळे उत्पन्न वाढीच्या संधी हातातून निघून जातात.

7) सामाजिक दबाव आणि दिखावा

“लोक काय म्हणतील?” हा विचार आर्थिक निर्णयांवर मोठा प्रभाव टाकतो. लग्न, वाढदिवस, सण—सगळे सामाजिक अपेक्षांनुसार साजरे केले जातात, आर्थिक क्षमतेनुसार नाही.

यामुळे अनावश्यक कर्ज आणि दीर्घकाळ फेडायची बिले निर्माण होतात.

8) आरोग्याकडे दुर्लक्ष

आरोग्य विमा न घेणे, तपासण्या टाळणे, आजार अंगावर काढणे—हे सर्व शेवटी मोठ्या खर्चाला कारणीभूत ठरते.

अचानक आजारपण आले की वर्षानुवर्षांची बचत किंवा कर्ज या दोनच मार्गांवर अवलंबून राहावे लागते.

9) नकारात्मक मानसिकता आणि बदलाची भीती

“आपण गरीबच आहोत”, “आपल्यासाठी हे शक्य नाही” अशी मानसिकता संधी पाहण्याऐवजी मर्यादा पाहायला शिकवते. जोखीम घेण्याची भीती आणि अपयशाची धास्ती प्रगती रोखते.

10) नियोजनाचा पूर्ण अभाव

महिन्याचे बजेट, आर्थिक उद्दिष्टे, प्राधान्यक्रम यांचा अभाव असल्याने पैसा हातातून निसटतो. नियोजनाशिवाय पैसा टिकत नाही, वाढत तर नाहीच.

पुढचा मार्ग काय?

या सवयी बदलता येतात. मोठ्या उड्या मारण्याची गरज नाही. लहान पण सातत्यपूर्ण बदल पुरेसे आहेत—पगार येताच बचत, गरज आणि हौस वेगळी ओळखणे, आर्थिक शिक्षण घेणे, स्वतःच्या कौशल्यात गुंतवणूक करणे, आरोग्य विमा घेणे आणि स्पष्ट आर्थिक उद्दिष्टे ठेवणे.

खालचा मध्यमवर्ग गरीब राहतो कारण तो आळशी आहे म्हणून नाही, तर काही चुकीच्या सवयी आणि निर्णयांची साखळी त्याला तिथेच रोखते. चांगली बातमी अशी आहे की सवयी बदलता येतात. सातत्य, शिस्त आणि योग्य दिशा मिळाली तर आर्थिक प्रगती ही अशक्य नाही, तर अपरिहार्य ठरू शकते.